Dokumen Legal Aspek Pendirian Perusahaan

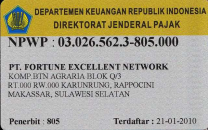

1. Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak biasa disingkat

dengan NPWP adalah nomor yang diberikan kepada wajib pajak (WP) sebagai

sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda

pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan

kewajiban perpajakannya.

Fungsi NPWP – NPWP Adalah nomor yang

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas

Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Adapun syarat kepemilikan NPWP

diantaranya dengan mengisi formulir pendaftaran yang didapat dari Kantor

Pelayanan Pajak kemudian melampirkan fotokopi Kartu Tanda Penduduk,

atau paspor ditambah surat pernyataan tempat tinggal/ domisili yang

bermaterai dari yang bersangkutan bagi orang asing (formulir tersedia di

Kantor Pelayanan Pajak).

Berikut ini beberapa fungsi utama NPWP :

- Untuk mengetahui identitas Wajib Pajak.

- Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawas administrasi perpajakan.

- Untuk keperluan yang berhubungan dengan dokumen perpajakan, sehingga semua yang berhubungan dengan dokumen perpajakan harus mencantumkan NPWP.

- Untuk memenuhi kewajiban-kewajiban perpajakan misalnya dalam Surat Setoran Pajak (SSP).

- Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan mencantumkan NPWP dalam dokumen-dokumen yang diajukan. Misal : – Dokumen Import (PPUD/ PIUD) – Dokumen Eksport (PEB) – Dan lain-lain. – Untuk keperluan pelaporan Surat Pemberitahuan (SPT) masa atau tahunan.

- Kemudahan Pengurusan Administrasi dalam

- Pengajuan kredit bank;

- Pembuatan R/K di bank;

- Pengajuan SIUP/ TDP

- Pembayaran pajak final (PPh Final, PPN, dan BPHTB,dll);

- Pembuatan paspor

- Mengikuti lelang di Instansi Pemerintah, BUMN, dan BUMD.

- Kemudahan pelayanan perpajakan

- Kemudahan pengembalian pajak

- Bebas dari pengenaan fiskal di luar negeri

2. Surat Ijin Usaha Perdagangan (SIUP)

Surat Ijin Usaha Perdagangan atau SIUP

sangat penting untuk para pelaku usaha. SIUP merupakan surat izin yang

dibuat seorang pengusaha dalam hal ini pedagang agar bisa menjalankan

bisnisnya. Orang atau badan yang mempunyai usaha perdagangan harus

memiliki SIUP (surat izin usaha perdagangan). Surat ini berfungsi

sebagai bukti atau alat pengesahan dari usaha pedagangan yang

dijalankan.

SIUP Dikeluarkan oleh Peperintah Daerah

untuk Pelaku usaha perseorangan atau pelaku usaha yang telah berbadan

hukum. Bukan hanya usaha besar yang membutuhkan surat izin usaha

perdagangan ini melainkan juga untuk usaha kecil dan menengah.

Manfaat SIUP

Mengurus SIUP dibuat agar usaha yang

Anda lakukan sekarang mendapat pengesahan dan pengakuan dari pihak

pemerintah. Pembuatan surat ini dilakukan untuk mencegah terjadinya

masalah yang dapat mengganggu kelancaran usaha di kemudian hari. SIUP

(surat izin usaha perdagangan) harus dimiliki oleh:

- Objek yaitu seluruh jenis usaha perdagangan mulai dari usaha kecil, menengah sampai usaha besar.

- Subyek yaitu setiap perorangan maupun perusahan yang menjalankan usaha perdagangan baik usaha kecil, usaha menengah, atau usaha besar.

Berbagai Macam Kategori SIUP

Berbagai Macam Katergori Surat Izin

Usaha Perdagangan SIUP. Berdasarkan kategorinya, Mengurus SIUP (surat

izin usaha perdagangan) dibedakan sesuai dengan modal usahanya, baik

kecil maupun besar. Ada pun kategori SIUP antara lain sebagai berikut.

- Surat izin usaha perdagangan kecil dibuat khusus untuk usaha yang mempunyai modal kekayaan bersih seluruhnya hingga Rp 200.000.000,00 (modal ini di luar bangunan dan tanah tempat menjalankan usaha perdagangan)

- Surat izin usaha perdagangan menengah dibuat khusus untuk usaha dengan modal kekayaan bersih seluruhnya antara Rp 200.000.000,00 hingga Rp 500.000.000,00 (nominal ini di luar bangunan tempat menjalankan usaha perdagangan)

- Surat izin usaha perdagangan besar khusus disediakan untuk usaha dengan modal kekayaan bersih seluruhnya dengan nominal lebih dari Rp 500.000.000,00 (nominal ini di luar bangunan dan tanah tempat menjalankan usaha perdagangan)

Fungsi Mengurus SIUP

- Fungsi Mengurus SIUP bagi pelaku usaha perdagangan, antara lain sebagai berikut.

- Sebagai alat pengesahan yang dikeluarkan oleh pemerintah untuk memperlancar masalah perizinan tempat usaha Anda.

- Dengan mempunyai SIUP (Surat izin usaha perdagangan), perdagangan ekspor impor akan lebih lancar.

- SIUP adalah salah satu syarat yang harus dipenuhi dalam kegiatan lelang yang diselenggarakan oleh pemerintah.

Perusahaan yang dibebaskan dari kewajiban memperoleh SIUP

- Cabang/perwakilan perusahaan yang dalam menjalankan kegiatan usaha perdagangan mempergunakan SIUP perusahaan pusat.

- Perusahaan kecil perorangan yang memenuhi ketentuan.

3. Surat Pemberitahuan Tahunan Pajak (SPT PAJAK)

Berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun 2007 Surat Pemberitahuan Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun 2007 Surat Pemberitahuan Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

Fungsi SPT (Pasal 3 Undang-Undang Nomor 28 TAHUN 2007)

Bagi Wajib Pajak PPh, SPT berfungsi

untuk melaporkan dan mempertanggung-jawabkan perhitungan jumlah pajak

yang sebenarnya terutang dan untuk melaporkan tentang:

- Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) tahun pajak atau bagian tahun Pajak;

- Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

- Harta dan kewajiban;

- Penyetoran dari pemotong atau pemungut pajak orang pribadi atau badan lain dalam 1 (satu) masa pajak.

Mempertanggungjawabkan perhitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk melaporkan tentang :

- Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

- Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan atau melalui pihak lain dalam satu masa pajak.

Bagi pemotong atau pemungut pajak,

sebagai sarana untuk melaporkan dan mem- pertanggungjawabkan pajak yang

dipotong atau dipungut dan disetorkannya.

Sanksi karena tidak menyampaikan SPT.

Sanksi bagi WP yang tidak menyampaikan

SPT, dapat berupa sanksi administrasi ataupun sanksi pidana. Sanksi

administrasi dapat berupa denda sebagaimana diatur dalam Pasal 7 UU KUP

atau berupa kenaikan sebagaimana diatur dalam Pasal 13 ayat 3 UU KUP.

Sanksi pidana dapat berupa kurungan atas tindak pidana kealpaan

sebagaimana diatur dalam Pasal 38 UU KUP ataupun penjara atas tindak

pidana kesengajaan sebagaimana diatur dalam Pasal 39 UU KUP.

A. Surat teguran atas SPT yang tidak disampaikan.

Apabila SPT tidak disampaikan sesuai batas waktu yang ditentukan

atau batas waktu perpanjangan penyampaian SPT Tahunan, dapat diterbitkan

Surat Teguran (Pasal 3 ayat 5a UU KUP). Penerbitan Surat Teguran,

disamping merupakan bentuk pembinaan terhadap WP, juga merupakan syarat

bagi dikenainya WP yang bersangkutan dengan sanksi administrasi berupa

kenaikan sebagaimana dimaksud dalam Pasal 13 ayat 1 huruf b dan Pasal 13

ayat 3 UU KUP.

B. Sanksi administrasi berupa denda.

Pasal 7 ayat (1) UU KUP menyatakan apabila SPT tidak disampaikan

dalam jangka waktunya atau batas waktu perpanjangan penyampaian SPT,

dikenai sanksi administrasi berupa denda sebesar:

Rp 500.000,00 (lima ratus ribu rupiah) untuk SPT Masa PPN,

Rp 100.000,00 (seratus ribu rupiah) untuk SPT Masa lainnya,

Rp 1.000.000,00 (satu juta rupiah) untuk SPT Tahunan PPh WP Badan

Rp 100.000,00 (seratus ribu rupiah) untuk SPT Tahunan PPh WP Orang Pribadi.

Ayat (2) menyatakan bahwa “sanksi administrasi berupa denda diatas tidak dilakukan terhadap”:

- WP Orang Pribadi yang telah meninggal dunia;

- WP Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas;

- WP Orang Pribadi yg berstatus sebagai W N A yg tidak tinggal lagi di Indonesia;

- BUT yang tidak melakukan kegiatan lagi di Indonesia;

- WP Badan yg tidak melakukan usaha lagi tetapi belum bubar sesuai dgn ketentuannya

- Bendahara yang tidak melakukan pembayaran lagi;

- WP yang terkena bencana, yang ketentuannya diatur dengan Per. Menkeu; atau

- WP lain yg diatur dengan atau berdasarkan PMK.

Yang dimaksud dengan WP lain tersebut pada huruf h berdasarkan PMK

No. 186/PMK.03/2007 adalah WP yg tidak dapat menyampaikan SPT dalam

jangka waktu yg telah ditentukan karena keadaan antara lain : a.

kerusuhan massal; b. kebakaran; c. ledakan bom atau aksi terorisme; d.

perang antar suku; atau e. kegagalan sistem komputer administrasi

penerimaan negara atau perpajakan. Penetapan WP tersebut dilakukan

dengan Keputusan Dirjen Pajak.

C. Sanksi administrasi berupa kenaikan.

Sanksi administrasi berupa kenaikan dapat dikenakan melaui

penerbitan SKP KB apabila SPT tidak disampaikan dalam jangka waktunya

dan setelah ditegur secara tertulis, tetap tidak disampaikan pada

waktunya sebagaimana ditentukan dalam Surat Teguran (Pasal 13 ayat 1

huruf b UU KUP). Dari Jumlah pajak dalam SKP KB yang diterbitkan

ditambah dengan sanksi administrasi berupa kenaikan sesuai dengan Pasal

13 ayat 3 UU KUP.

D. Sanksi pidana kurungan.

Pidana kurungan dalam Pasal 38 UU KUP dikenakan terhadap setiap orang yang karena kealpaannya tidak menyampaian SPT.

Pasal 38 UU KUP tersebut berbunyi:” Setiap orang yang karena kealpaannya:

- tidak menyampaikan SPT; atau

- menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yg isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A,

didenda paling sedikit 1 kali jumlah pajak terutang yg tidak atau

kurang dibayar dan paling banyak 2 kali jumlah pajak terutang yg tidak

atau kurang dibayar, atau dipidana kurungan paling singkat 3 bulan atau

paling lama 1 tahun.”

Yang dimaksud dengan perbuatan yang pertama kali sebagaimana

dimaksud dalam Pasal 13A adalah “WP yang karena kealpaannya tidak

menyampaikan SPT atau menyampaikan SPT, tetapi isinya tidak benar atau

tidak lengkap, atau melampirkan keterangan yang isinya tidak benar

sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak

dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan

oleh WP dan WP tersebut wajib melunasi kekurangan pembayaran jumlah

pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar

200 % dari jumlah pajak yg kurang dibayar yang ditetapkan melalui

penerbitan SKP KB”.

E. Sanksi pidana penjara.

Pasal 39 ayat 1 huruf c dan d UU KUP menyatakan ”Setiap orang yang dengan sengaja:

- tidak menyampaikan SPT;

- menyampaikan SPT dan/atau keterangan yang isinya tidak benar atau tidak lengkap, terkena sanksi pidana antara 6 bulan s/d 6 tahun dan denda antara 2 s/d 4 kali.

Hak WP berkaitan dengan penyampaian SPT.

Berkaitan dengan kewajiban melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta

dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan melalui SPT, WP mempunyai hak-hak sbb :

- Memperpanjang jangka waktu penyampaian SPT Tahunan

- Membetulkan SPT

- Mengungkapkan ketidakbenaran pengisian SPT

4. Akta Notaris

Akta Notaris ialah Akta yang dibuat dihadapan atau oleh Notaris.

Akta ini memiliki kekuatan pembuktian

di hadapan pengadilan yang paling kuat dibandingkan alat bukti surat

lainnya. Perbedaan utama dibanding akta lainnya adalah kesaksian Notaris

terhadap kapan dan dimana serta siapa yang melakukan perbuatan hukum

yang tecntum dalam akta tersebut.

Surat yang digunakan sebagai alat bukti tertulis dapat dibedakan dalam Akta dan Surat bukan akta.

Akta juga dibedakan yaitu Akta Otentik

dan Akta Di bawah tangan. Suatu surat dapat dikatakan sebagai akta bila

telah ditandatangai, dibuat dengan sengaja dan dipergunakan oleh orang

untuk keperluan surat tersebut dibuat.

Di dalam KUHPerdata ketentuan mengenai akta diatur dalam Pasal 1867 sampai pasal 1880.

Perbedaan antara akta otentik dan akta

di bawah tangan ialah cara pembuatannya atau kapan akta tersebut

dibuat. Akta otentik cara pembuatannya dilakukan oleh dan atau dihadapan

pejabat pegawai umum (Pegawai Pencatat Sipil , Notaris, Panitera,

Hakim, Juru Sita)

sedangkan akta di bawah tangan cara

pembuatannya tidak dilakukan oleh dan atau dihadapan pejabat pegawai

umum, tapi hanya oleh pihak yang berkepentingan saja. Contoh dari suatu

akta otentik ialah akta notaris, surat berita acara sidang, vonis,

proses perbal penyitaan, kelahiran, surat perkawinan, kematian, dll,

akta di bawah tangan termasuk juga surat surat perjanjian jual beli,

perjanjian sewa menyewa rumah dll.

Fungsi utama dari akta adalah sebagai

alat bukti. Akta Notaris merupakan alat bukti yang sempurna bagi kedua

belah pihak dan ahli warisnya serta sekalian orang yang mendapat hak

darinya tentang apa yang dimuat dalam akta tersebut.

Akta Notaris merupakan bukti yang

mengikat yang berarti kebenaran dari hal-hal yang tertulis dalam akta

tersebut harus diakui oleh hakim, yatiu akta tersebut dianggap sebagai

benar selama kebenarannya itu tidak ada pihak lain yang dapat

membuktikan sebaliknya. Menurut Pasal 1857 KHUPerdata, jika akta dibawah

tangan tanda tangannya diakui oleh orang terhadap siapa tulisan itu

hendak dipakai, maka akta tersebut dapat merupakan alat pembuktian yang

sempurna terhadap orang yang menandatangani serta para ahli warisnya dan

orang-orang yang mendapatkan hak darinya.

Dalam Undang-undang No.13 tahun 1985

tentang Bea Meterai dinyatakankan bahwa untuk surat perjanjian dan

surat-surat lainnya dengan tujuan untuk digunakan sebagai alat

pembuktian mengenai kenyataan, perbuatan atau keadaandi bidang

keperdataan maka dikenakan untuk itu dokumen tersebut dikenakan bea

meterai.

Dengan tidak adanya materai tersbut

tidak berarti perbuatan hukumnya menjadi tidak sah, melainkan cuma

kurang memenuhi syarat sebagai alat bukti. Sedangkan untuk perbuatan

hukumnya tetap sah karena sah atau tidaknya suatu perjanjian itu bukan

ada tidaknya materai, tetapi ditentukan oleh Pasal 1320 KUHPerdata.

Jikalau surat tersebut tidak diberi

meterai dan akan digunakan sebagai alat pembuktian di pengadilan maka

pemasangan meterai dapat dilakukan belakangan di kantor pos terdekat.

5. TDP (Tanda Daftar Perusahaan)

TDP atau singkatan dari Tanda Daftar

Perusahaan adalah suatu bukti bahwa badan usaha atau yang berbentuk

perusahaan telah terdaftar berdasarkan Undang-undang No. 3 Th. 1982 – UU

– WDP (Wajib Daftar Perusahaan) pada Pasal 5 Ayat 2 yang berbunyi

“Pendaftaran Perusahaan wajib dilakukan oleh Pemilik atau

Pengurus/Penanggung Jawab atau Kuasa yang sah.

Beberapa persyaratan untuk TDP ialah:

- Melampirkan surat keterangan domisili perusahaan

- Melampirkan NPWP

- Pas Photo Color (Berwarna) 3 x 4 = 2 lembar

- lampiran surat permohonan dan TDP yang lama jika perubahan atau perpanjangan

- Dokumen asli diperlihatkan pada saat pengajuan

6. IMB (Izin Mendirikan Bangungan)

Izin Mendirikan Bangunan / IMB adalah

izin yang diberikan oleh Pemerintah Daerah kepada orang pribadi atau

badan usaha untuk mengatur, mengawasi dan mengendalikan setiap kegiatan

pembangunan, perbaikan dan perombakan bangunan agar pelaksanaannya

sesuai dengan tata ruang yang berlaku, yang bertujuan untuk menjaga

ketertiban, keselarasan, kenyamanan dan keamanan bagi penghuninya dan

lingkungan sekitar.

Contoh IMB dalam mendirikan rumah:

Proses pengurusan IMB

Skema tahapan pengurusan IMB:

Secara prinsip, bila dokumen lengkap,

5-7 hari kemudian akan diterbitkan IP. Dengan IP kita sudh bisa mulai

membangun sambil menunggu IMB yang keluar 20-30 hari kemudian. Selama

pembangunan, petugas daerah akan melakukan control berkala dan evaluasi

di lapangan. IMB memiliki masa berlaku 1 tahun. Apabila dalam 1 tahun

pembanguna belum selesai, maka harus mengajukan permohonan perpanjangan

IMB. Bila tahun berikutnya masih belum selesai, maka harus mengajukan

permohonan pembuatan IMB baru.

Setelah bangunan selesai, masih ada

surat yang diperlukan yaitu IPB (Ijin Penggunaan Bangunan). IPB memiliki

masa berlaku 10 tahun untuk rumah tinggal dan 5 tahun untuk bangunan

non hunian. Bila masa IPB habis, maka pemilik harus mengajukan PKMB

(Permohonan Kelayakan Menggunakan Bangunan). Dalam proses tersebut

petugas akan memriksa kelayakan bangunan tersebut, terutama dari segi

struktur dan konstruksinya.

Mekanisme Mendapatkan Proyek TI Melalui Tender

Tender adalah sebuah proses

pemilihan kontraktor yang tepat untuk melaksanakan proyek. Berikut

makanisme cara mendapatkan atau memenangkan tender menawarkan/ menjual

produk TI.

- Kita siapkan terlebih dahulu perusahaan yang hendak digunakan untuk mengikuti tender, pada kali ini CV berupa perusahaan yang ingin menawarkan/menjual produk TI karena peraturan pemerintah mensyaratkan peserta tender harus berbentuk badan hukum bukan perorangan.

- kita urus juga berbagai macam dokumen syarat tender seperti nomor pokok wajib pajak (NPWP), surat izin usaha perdagangan (SIUP), surat keterangan domisisli perusahaan (SKDP) dan dokumen lainnya dapat di baca dan dipelajari pada masing-masing pengumuman lelang.

- Mencari tahu sebanyak mungkin berita tender, bisa di dapat dari koran, website, atau LPSE sebagai lembaga pengadaan lelang secara elektronik masing-masing wilayah kabupaten atau kota di indonesia, informasi tender juga bisa didapat dari paniia lelang pada instansi yang mengadakan lelang.

- Baca dan periksa dengan teliti apa saja persyaratan yang harus disediakan seperti berkas-berkas atau surat-surat yang harus ada dalam pengajuan tender.

- Ikuti dengan disiplin jadwal tender yang disediakan, melakukan lebih awal atau terlambat bisa menjadi penyebab kegagalan menjadi pemenang tender.

- Bermainlah dengan jujur tanpa melakukan kecurangan seperti bekerja sama dengan panitia tender agar terpilih menjadi pemenang, proyek banyak jika didapat dengan haram maka tidak akan mengantarkan kita ke gerbang kebahagiaan dan ketenangan hidup, sebaliknya biarpun dapat proyek sedikit jika itu dengan jalan halal maka lebih berkah dan bermanfaat untuk menjalani kehidupan.

- Hindari perbuatan yang melanggar hukum seperti mengancam peserta lelang lain, atau mengancam panitia tender agar dipilih menjadi pemenang. Sebagai peserta tender kita dalam posisi sebagai peminta, oleh karena itu sudah sepatutnya kita bertingkah laku terbaik agar jikalau terpilih menjadi pemenang tetap di dapat dengan cara yang baik.

- Ajukan harga penawaran dibawah dan mendekati harga tender, mengajukan harga lebih tinggi maka kita akan kalah dengan peserta yang mau menawarkan harga lebih murah. namun menawarkan harga terlalu murah juga tidak baik karena kita bisa dianggap akan melakukan pengurangan spesifikasi dan kualitas barang untuk mendapatkan harga termurah.

- Jaga hubungan baik dengan suplier dan pedagang barang atau jasa, dengan begini maka kita tetap dapat memberikan pekerjaan sesuai dengan persyaratan tender.

- Jika terpilih atau mendapatkan dan menjadi pemenang tender maka mengerjakan sesuai dengan spesifikasi dan kualitas yang telah di sepakati, dengan begini tentu kita sudah mendapat nama baik dan punya potensi besar untuk menang tender proyek berikutnya.

sumber